Gerd Liebert

Bezirksleiter Schwäbisch Hall AG

in Kooperation mit der Sparda-Bank Berlin e.G

Inhalt

Gute Beratung hat einen Namen ´seit

1992

Gute Beratung hat einen Namen ´seit

1992

Bauspar- und Finanzierungsfachmann

Bezirksleiter der Bausparkasse Schwäbisch Hall AG Betreuung in Kooperation mit der Spardabank Berlin eG, Filiale Falkenberg und Cottbus

Wer einen Baukredit aufnehmen möchte,

sollte sich vor einer großen und gewichtigen Entscheidung ganz besonders viele

Gedanken machen. Übereilte Handlungen können hohe Kosten mit sich bringen.

Entscheiden Sie sachlich und prüfen Sie vorliegende Angebote nicht nur nach den

darin genennten Sollzinsen sondern nach den entstehenden Kosten für die

Finanzierung. Das rät auch das Wirtschaftsmagazin WISO.

WICHTIG:

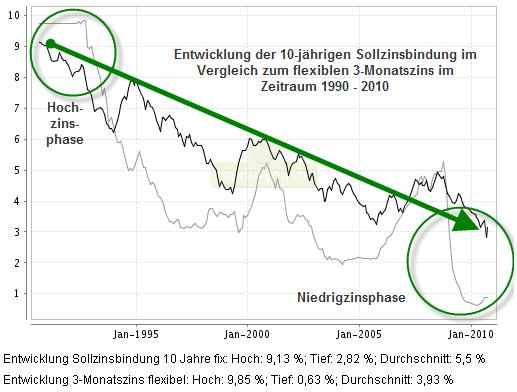

Man kann in der Regel bei solch einer Baufinanzierung die Zinsen zwischen 5 und

30 Jahren festschreiben. Wenn die Zinsbindung dann, nach der mit der Bank

vereinbarten Zeit ausgelaufen ist, muss neu verhandelt werden: eine

Anschlussfinanzierung muss genehmigt und auch besprochen werden. Wichtig für die

Angeboterstellung ist der angenommene Zins nach Auslauf der Zinsbindung. Wird

hier vom Berater ein fortlaufender Sollzins angenommen, dann haben Sie mit

Sicherheit, mit einer erhöhten Zins- und Tilgungsleistung nach Auslauf der

Zinsbindung zu rechnen. Tipp: Lasen Sie sich eine

Berechnung vorlegen, die mit einen rechnerisch angenommenen Zins nach Zinsfestschreibung von

6,000% (Zinssatz 2000) oder auch 8% (Zinssatz 1995) oder gar 9% (Zinssatz

1990) beinhaltet. Der Zinssatz ist entscheidend für die weitere Tragbarkeit und

ist nicht zu unterschätzen.

So lange man die Zinsen festschreibt, so lange zahlt und tilgt man den vereinbarten Betrag, egal wie der momentane Zins steht. Dies kann ein Vorteil aber auch ein Nachteil für Sie sein, denn die Zinsen können bei der Anschlussfinanzierung höher oder niedriger als bei Kreditbeginn sein.

Steht der Zins also bei Aufnahme des Baukredites niedrig, gilt es, ihn möglichst lange zu binden. Generell gibt es hierfür aber zur Orientierung keine Faustregel, da die persönlichen Voraussetzungen grenzenlos verschieden sind.

Wer sich gerne vom Fachmann beraten lassen möchte, der kann sich in Sachen Baufinanzierung, mit uns, in Verbindung setzen: Kontakt

Bei der Umlaufrendite handelt es sich um die durchschnittliche Rendite aller im Umlauf befindlichen inländischen festverzinslichen Wertpapiere von erster Bonität. Dies sind in erster Linie Staatsanleihen, die in die Berechnung der Umlaufrendite mit einfließen. Die Umlaufrendite beinhaltet nur auf Euro lautende Anleihen. Für die Berechnung der Umlaufrendite Deutschlands ist die Deutsche Bundesbank verantwortlich. Die Renditen werden nach Emittenten sowie Restlaufzeiten gruppiert veröffentlicht. Bei den Emittenten handelt es sich um Anleihen der öffentlichen Hand (darunter börsennotierte Bundeswertpapiere mit verschiedenen Restlaufzeiten), Bankschuldverschreibungen (beispielsweise Hypothekenpfandbriefe) und Industrieobligationen. Somit spiegelt die Umlaufrendite das aktuelle Zinsniveau des Kapitalmarktes wider. Die Umlaufrendite wird auch Sekundärmarktrendite (durchschnittliche Rendite aus verschiedenen Renditen börsengehandelter festverzinslicher Wertpapiere) genannt.

Die Voraussage der zukünftigen Entwicklung der Konditionen für Baufinanzierungen ist vergleichbar einem Pokerspiel. Tendenzen können Sie schwer voraussagen. Mann kann lediglich Rückschlüsse aus der Vergangenheit für die Zukunft legen und der Verlauf der Umlaufrendite soll ihnen dabei hilfreich sein.